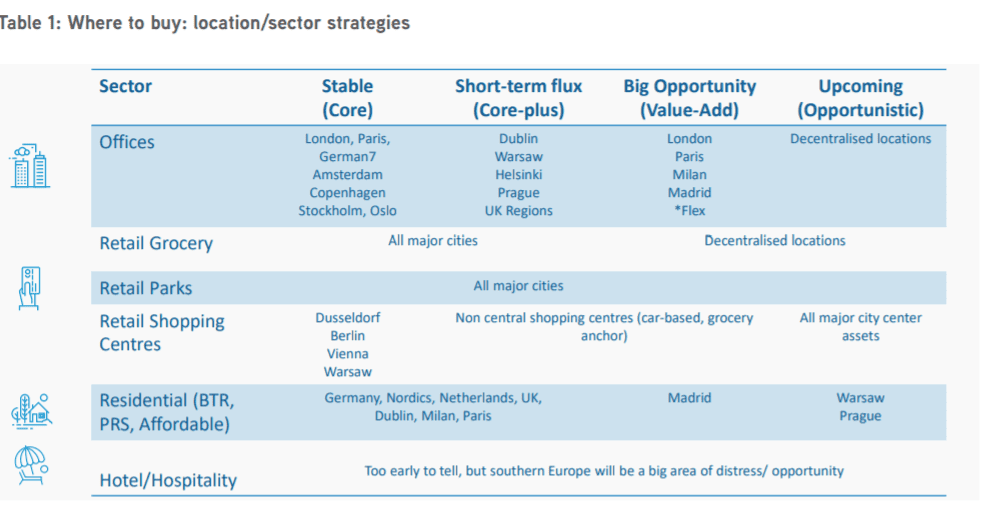

Madrid destaca como “big opportunity” en el mercado europeo residencial, especialmente en las operaciones de vivienda para alquiler o Build to Rent, según la consultora.

La actividad inversora en Europa se recuperará fuertemente en el último trimestre del año, pudiendo registrar más de 100.000 millones de euros de inversión entre octubre y diciembre, y cedería tan sólo un 14% respecto a 2019, alcanzando los 270.000 millones a cierre del año, «siempre y cuando el mercado permanezca en la estabilidad actual y no se vea ulteriormente afectado por una agudización del impacto de la pandemia en las economías líderes en Europa», precisan desde la consultora Colliers.

El informe Prevail & Prosper, realizado sobre la base de una encuesta a inversores globales en el sector inmobiliario europeo, analiza cómo el mercado de inversión responde a la forma en que las ciudades y los sectores han reaccionado a la pandemia y cómo están posicionados para beneficiarse de la recuperación económica. Según sus datos, el 95 por ciento de los inversores espera que el mercado se recupere en un plazo de 12 meses. Madrid destaca ( en el cuadro) como “big opportunity” en el mercado europeo residencial, especialmente en las operaciones de vivienda para alquiler o Build to Rent, según la consultora.

La visión de los inversores que recoge el informe muestra, entre otras cuestiones, que el capital alemán, suizo y francés ha sido particularmente activo en la región EMEA (Europa y Medio Oriente), manteniendo altos flujos interregionales, y constatando que la recuperación en Europa se hará a dos velocidades. De hecho, el informe se refiere a que la recuperación de varias velocidades es aún más reveladora cuando se trata de volver a la paridad de las economías: «La la recuperación económica lleva desde el cuarto trimestre de 2020, en Noruega, rica en recursos, hasta el segundo trimestre 2022 en España e Italia. No se espera que los niveles de ingresos vuelvan a la paridad hasta finales de 2022 para Italia y España«, precisan.

Así, Alemania y Países Nórdicos se benefician de entornos macroeconómicos y políticos más estables, y sus ciudades, de tamaño mediano, con soluciones alternativas de transporte, bajos riesgos de cancelación de contratos de arrendamiento y estrictas condiciones de oferta y demanda, se posicionan a la cabeza de la recuperación en el mercado europeo.

Motores: residencial y logístico

La logística y la inversión residencial se han mostrado como los sectores más resistentes, manteniendo altos niveles de inversión. Colliers estima que en el mes de septiembre se han puesto en el mercado más de 3.000 millones de euros en portfolios logísticos en Europa, algunos de los cuales ya se han cerrado, con valores que aumentan hasta en un 20 por ciento para los activos principales.

El volumen de inversión en oficinas se redujo en el segundo y tercer trimestre y los precios han empezado a ajustarse a la luz de la incertidumbre generalizada sobre el rol que jugará el teletrabajo en el futuro de muchas empresas. A partir del mes de septiembre, mientras que los precios de los activos básicos se han movido a la baja sólo unos pocos puntos porcentuales, los valores de las oficinas Core-Plus y Value-Add han disminuido hasta en un 20% en las transacciones activas.

Sin embargo, Colliers cree que el rol de las oficinas es vital para impulsar la facturación y la economía y no cambiará sustancialmente. Por tanto, el precio de los activos y los alquileres no variarán significativamente a la baja en el largo plazo.

El comercio minorista y el sector hotelero enfrentarán desafíos extremos. En retail, muchos operadores pequeños no prevalecerán en su forma actual y además se prevé un ajuste severo para estos pequeños operadores a medida que el mercado se estabilice en los próximos 12-18 meses. En el sector hotelero, de forma generalizada, el RevPAR de 2019 se ha visto gravemente afectado por la pandemia y es probable que no se vuelva a niveles pre-COVID hasta finales de 2022, como muy pronto.

“Si bien la recuperación es positiva, el equilibro de los factores que influyen en ella es aún inestable. Ahora las economías afrontan el gran reto de la recuperación constante. Para ello, los gobiernos nacionales deberán equilibrar las medidas que contienen el virus, reduciendo la movilidad y lograr, al mismo tiempo, mantener la recuperación económica», apunta desde Colliers Damian Harrington, autor del informe Prevail & Prosper y Head of EMEA Reserach en Colliers International.