La resaca de un año dominado por la incertidumbre va a traer un ejercicio de transacciones inmobiliarias con descuentos más o menos significativos, dependiendo del castigo al que ha sido sometido el sector. Así, parece que hoteles y retail registrarán un mayor dinamismo en lo que se refiere a operaciones fuera de mercado, donde la negociación es mucho más flexible.

Desde la consultora CBRE tienen identificado una cartera de posibles transacciones que de cerrarse, elevarían la inversión registrada en 2.500 millones al cierre de 2021. Activos de Lar, Intu Properties, Mercadona, bancos e, incluso, de Inditex se han puesto en el mercado, sin contar con los que se negocian fuera de los canales oficiales de comercialización.

Centros, parques y medianas se va a llevar el grueso de las transacciones, con un volumen esperado de 2.000 millones, mientras que los 500 millones restantes se transaccionarán en locales comerciales, según las previsiones de la firma.

«Hay mucha liquidez que puede invertir en operaciones de menor tamaño, y el abandono de locales por parte de Inditex, Bankia, Caixabank y otros bancos pondrá en el mercado más activos interesantes por su ubicación», señalan fuentes de mercado.

A ello habría que sumar los proyectos nuevos o potenciales, que se prevén que hagan su entrada en el mercado cuando el año vaya enfocando la recuperación. Hay que recordar que en 2020, según datos de EY, más del 80% de los nuevos proyectos o ampliaciones previstas para el año se pospusieron a 2021.

Un 2020 dinámico

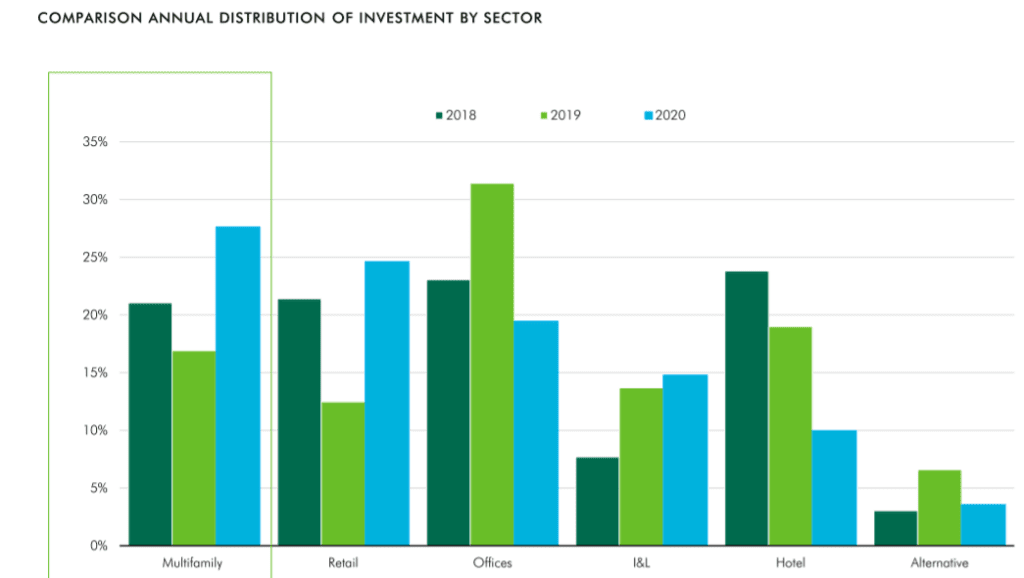

Después de registrar en 2020 la inversión más alta de los últimos tres años debido a la venta de grandes centros comerciales y de carteras de supermercados, con un crecimiento del 48% frente a 2019 y un volumen de 2.300 millones, CBRE prevé, gracias a la recuperación paulatina del consumo privado y el incremento de las afluencias tras la vacunación de la población, un año 2021 activo en el mercado de inversión.

El año 2020 fue mucho mejor de lo esperado «gracias al cierre de grandes operaciones vinculadas al proceso de desinversión de Intu. En cambio, como no es de extrañar, la actividad en High Street ha caído de forma muy significativa, mientras que el interés en las carteras de supermercados se ha disparado”, señalaba recientemente Mikel Marco-Gardoqui, consejero director y responsable de Capital Markets de CBRE España.

Posibles protagonistas

Los hipermercados se han mostrado como el activo más ‘refugio’ para el inversor en este segmento de negocio. De hecho, en 2020, entre las operaciones más destacadas dentro en España figuraron la compra de 27 supermercados por LCN Capital y la de Sagax de 37 ‘cash & carry’.

Y 2021, puede ser el año de cierre de una cartera de 22 supermercados Eroski, propiedad de la Socimi Lar. La Socimi decidió a finales de año llevar a cabo tres desinversiones de activos no estratégicos, como son los centros Las Huertas y Txingudi, así como un portfolio con 22 supermercados, esta cartera en concreto.

Quedan además 9 supermercados pendientes de la Cartera Orange, de Mercadona, de los que 27 se vendieron precisamente a LCN Capital por 180 millones de euros, y que estaban repartidos por 13 comunidades autónomas.

Por el lado de los centros comerciales, además de los dos centros de Lar, Intu Properties y sus proyectos en España siguen estando en el punto de mira.

La promotora británica entró el pasado 26 de junio en concurso de acreedores, por lo que se inició una negociación con su socio español Eurofund Group, que le propuso semanas antes comprar sus acciones y continuar con el proyecto de macrocentro comercial y de ocio Puerto Mediterráneo, aunque están a la espera de un posible comprador para la mita, propiedad del operador británico.

Mientras, vendió en 2020 Puerto Venecia por 238 millones a Generali y Union Investment; Parque Principado, en Asturias, y tiene pendiente la venta de su 50% en el complejo Xanadú, de Madrid. Además, queda por saber si ASG volverá a poner en venta ‘off market’ Espacio Torrelodones, cuyas posibilidades tanteó el pasado año.

Y en el plano de la pura inversión, Omo Retail, la gestora creada por los ex responsables de Corpfin Capital y Ten Brinke en España, negocia dos nuevas operaciones que se suman a los cinco proyectos lanzados en 2020, y que consisten en la compra de dos suelos.

Operaciones fuera de mercado

Por sectores, Lola Martínez Brioso, directora de Research de CBRE España, explica que “a nivel mundial los inversores están sobre todo focalizándose en sectores defensivos y activos que garanticen ingresos, como el residencial en alquiler; las residencias de estudiantes y de la tercera edad; el logístico, y la sanidad y servicios médicos. Hablamos de sectores anticíclicos a favor de los cambios demográficos y sociales que se están produciendo”.

Aunque tampoco se descartan, precisamente por el surgimiento de oportunidades, operaciones en activos hoy de riesgo por la pandemia, como hoteles o complejos comerciales, pero con potenciales descuentos.

De hecho, la directora de Research apuntaba que «se ha producido en todo 2020 un aumento de las operaciones distressed, fuera de mercado, frente a otros ejercicios», con operadores más dispuestos a negociar rápidamente.

Rentabilidades

Por su parte, las rentabilidades prime en centros comerciales se mantendrán estables alrededor de los niveles actuales del 5,5% y del 3,5% en High Street. En cuanto al sector alimentación, los supermercados e hipermercados, que han demostrado ser una actividad esencial del sector económico y, por ende, valor refugio con carácter defensivo, seguirán siendo considerados un valor seguro por los inversores.

Sobre una corrección en los precios, Martínez-Brioso señala “que parece inevitable dadas las circunstancias, pero la confianza de los inversores en España permitirá contener en cierta medida los descuentos en las operaciones, sobre todo en las consideradas más prime o estratégicas”.